ด้เวลาวางแผนเกษียณเพื่อไม่ให้เป็นภาระลูกหลาน ด้วย 5 ขั้นตอนง่ายๆ กับแผนเตรียมตัวเข้าสู่วัยเกษียณเปี่ยมสุข ที่ออกแบบมารองรับการเป็นผู้สูงอายุในอนาคต เพื่อสร้างความสะดวกสบายเปี่ยมสุขกับชีวิตวัยเกษียณ

แผนวัยเกษียณเปี่ยมสุข คืออะไร วันนี้มีคำตอบ

แผนวัยเกษียณเปี่ยมสุข คือ แผนออมเงินในวัยเกษียณ โดยสามารถเริ่มต้นคำนวณรายจ่าย เก็บหอมรอมริบ และสร้างหลักประกันจากการลงทุนระยะยาวตั้งแต่ยังไม่เข้าสู่วัยเกษียณ

แผนที่ 1 เตรียมความพร้อมวางแผนชีวิตหลังเกษียณแบบเนิ่นๆ

โดยปกติสถานที่ทำงานราชการและรัฐวิสาหกิจ รวมถึงห้างร้านบริษัทเอกชนมักกำหนดให้บุคคลที่มีอายุตั้งแต่ 60 ปี ขึ้นไปเป็นวัยเกษียณ แม้จะมีข่าวการขยายเกษียณอายุข้าราชการออกไปเป็น 63 ปี ในอีก 5 ปีข้างหน้า แต่เชื่อเถอะว่าไม่มีมนุษย์เงินเดือนคนไหนอยากจะทำงานอยู่จนครบวัยเกษียณแน่นอน ซึ่งจากการสำรวจของสถาบันวิจัยเพื่อตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย ร่วมกับสถาบันวิจัยเพื่อการประเมินและออกแบบนโยบาย มหาวิทยาลัยหอการค้าไทย พบว่ามนุษย์เงินเดือนช่วงอายุ 40-60 ปี มักมีการวางแผนออมเงินในวัยเกษียณผิดพลาด เพราะช้าเกินไป ทางที่ดีจะวางแผนเกษียณควรเริ่มคิดตั้งแต่เข้าโหมดมนุษย์เงินเดือน

แผนที่ 2 เช็คค่าใช้จ่ายต่อเดือนทั้งปัจจุบันและในอนาคต

หากอยากเป็นผู้สูงอายุมีคุณภาพ ใช้ชีวิตในวัยเกษียณที่เปี่ยมสุข แนะนำให้วางแผนเกษียณ โดยเริ่มปฏิบัติการแผนลิสต์รายการค่าใช้จ่ายตั้งแต่ตอนนี้ เพื่อวางแผนยอดเงินที่สามารถใช้ยามแก่แบบสบายๆ ได้

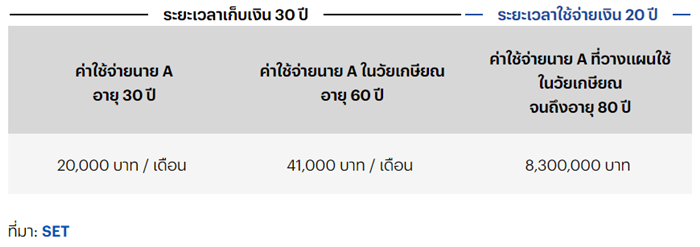

ตัวอย่าง นาย A อายุ 30 ปี วางแผนจะเกษียณตอนอายุ 60 ปี และคาดว่าจะมีอายุขัยไม่เกิน 80 ปี โดยประมาณเงินไว้จับจ่ายหลังเกษียณ 20,000 บาท ต่อเดือน และเมื่อคำนวณในอีก 20 ปี ข้างหน้า จะต้องเตรียมเงินไว้ใช้ 4,800,000 บาท

คำนวณค่าใช้จ่ายที่จะเกิดขึ้นอีก 20 ปี แน่นอนว่าในอนาคตอัตราเงินเฟ้อจะเพิ่มสูงขึ้นต่อปี ตามปัจจัยทางด้านเศรษฐกิจ จากที่คาดว่าอีก 20 ปี จะมีค่าใช้จ่ายในชีวิตประจำวัน 20,000 บาท ต่อเดือน แนะนำให้ลองคูณไปอีก 3% ต่อปี ซึ่งเป็นการประมาณอัตราเงินเฟ้อที่จะเพิ่มสูงขึ้น ทำให้ค่าใช้จ่ายถูกบวกเป็น 41,000 บาท ต่อเดือน ดังนั้นงบประมาณในวัยเกษียณจะถูกเพิ่มขึ้นเท่ากับ 8,300,000 บาท หากกังวลว่าจะเก็บเงินได้ไม่พอ การเลือกใช้ Reverse Mortgage (สินเชื่อบ้านผู้สูงอายุ) หรือการกู้ตกแต่งบ้าน ก็เป็นอีกทางเลือกที่น่าสนใจ

แผนที่ 3 ปฏิบัติการเก็บเงินรายเดือนตั้งแต่ยังไม่เกษียณ

เมื่อรู้ค่าใช้จ่ายและยอดเงินเก็บที่ต้องใช้ในวัยเกษียณแล้ว อันดับต่อไปถึงเวลาต้องมาบริหารการเงินใหม่ ด้วยการวางแผนแบ่งเงินเก็บจากรายได้ ซึ่งหากอยากมียอดเงินเก็บอีก 20 ปีข้างหน้า เหล่าผู้สูงอายุในอนาคตจำเป็นต้องออมเงินต่อเดือน 18,000 บาท ถึงจะมีเงินจำนวน 4,000,000 บาท วิธีนี้อาจได้ผลสำหรับกลุ่มคนที่มีเงินเดือนเริ่มต้น 40,000 บาทขึ้นไป และไม่มีภาระหนี้สิน แต่สำหรับกลุ่มพนักงานออฟฟิศหรือข้าราชการทั่วไป อาจจะทำได้ยาก ดังนั้นทางออกที่ดีสำหรับการวางแผนชีวิตหลังเกษียณของมนุษย์เงินเดือน คือ อาจเลือกหารายได้เสริมหรือลงทุนจากช่องทางอื่นเพิ่ม

แผนที่ 4 สร้างเงินเย็น ด้วยการลงทุนอสังหาฯ

เรียกว่าเป็นอีกหนึ่งแผนในการเตรียมเงินไว้ใช้ในวัยเกษียณ ด้วยการสร้างเงินเย็นจาก การลงทุนอสังหาฯ ไม่ว่าจะคอนโด บ้าน หรือทาวน์โฮมแบบระยะยาว ทั้งแบบซื้อเพื่อเก็งกำไร พร้อมปล่อยขายหลังโอนไปแล้ว หรือลงทุนปล่อยเช่าเก็บเงินกินจาก Rental Yield หรืออัตราผลตอบแทนจากการปล่อยเช่าระยะยาว ทำให้มีรายได้เข้าตลอด แม้เข้าสู่วัยเกษียณไปแล้ว

แผนที่ 5 หาบ้านพักยามเกษียณไว้ล่วงหน้า

แผนสุดท้ายของการวางแผนเกษียณ เพื่อเริ่มเตรียมตัวใช้ชีวิตวัยเกษียณเปี่ยมสุข คือการเลือกแบบบ้านที่ตอบโจทย์ผู้สูงอายุ ซึ่งปัจจุบันต้อง ยอมรับว่าสังคมไทยมีการเตรียมความพร้อมเรื่องสังคมผู้สูงอายุมาโดยตลอด เหตุนี้จึงทำให้พบโครงการบ้านเดี่ยว คอนโด หรือแม้แต่ทาวน์โฮมในปัจจุบัน ถูกออกแบบให้อยู่บนพื้นฐานแนวคิด Elderly Care Design Solution หรือบ้านพร้อมพื้นที่ ส่วนกลางที่ออกแบบมาเพื่อให้ผู้สูงอายุใช้ชีวิตได้ง่ายขึ้น อาทิ รองรับการใช้รถเข็น ประตูห้องน้ำแบบบานเลื่อน และ Absorption Floor พื้นรับแรงกระแทก ตอบโจทย์ทั้งความสะดวกและความปลอดภัย

ข้อมูลจาก : sansiri