บิลเงินสด ใบเสร็จรับเงิน คืออะไร? ต่างกันยังไงนะ?

ใบเสร็จรับเงิน (Receipt) คือ เอกสารที่ผู้รับเงินออกให้เป็นหลักฐานที่แสดงว่าได้รับการชำระเงินเรียบร้อยแล้ว หรือลูกค้าได้ชำระเงินให้แล้ว โดยรายละเอียดในใบเสร็จรับเงินต้องระบุข้อมูลสำคัญในการซื้อขาย ชื่อ-สกุล ที่อยู่อาศัย เลขประจำตัวผู้เสียภาษี วันที่ทำรายการซื้อขาย เลขที่ใบเสร็จรับเงิน และรายการสินค้าหรือบริการ โดยตามกฎหมายกำหนดให้ออกใบเสร็จรับเงินทุกครั้ง เมื่อราคาสินค้าหรือบริการมีมูลค่าตั้งแต่ 100 บาทขึ้นไปค่ะ

บิลเงินสด (Cash bill) คือ เอกสารที่ผู้รับเงินออกให้เป็นหลักฐานที่แสดงว่าได้รับการชำระเงินเรียบร้อยแล้ว หรือลูกค้าได้ชำระเงินให้แล้วคล้ายกับใบเสร็จรับเงินเลยค่ะ แต่จะต่างกันที่จะมีการออกเมื่อลูกค้ามีการชำระค่าสินค้าและบริการให้กับร้านค้าทันที และจะมีความน่าเชื่อถือน้อยกว่าในเชิงการยื่นต่อสรรพากรนะคะ เพราะบิลเงินสดส่วนใหญ่มักเขียนด้วยลายมือ ซึ่งพิสูจน์ไม่ได้ว่าเป็นรายของใคร มีการซื้อ - ขายเกิดขึ้นจริงหรือไม่ และการเขียนด้วยลายมืออาจจะทำให้เกิดความผิดพลาดได้ง่ายด้วยค่ะ

สรุปสั้น ๆ ก็คือ ทั้งบิลเงินสด และใบเสร็จรับเงินมีวัตถุประสงค์เดียวกันคือ ใช้เป็นหลักฐานในการชำระรับเงิน ใช้เป็นหลักฐานในการชำระรับเงิน โดยมีข้อแตกต่างกัน ก็คือความน่าเชื่อถือ" นั่นเองค่ะ

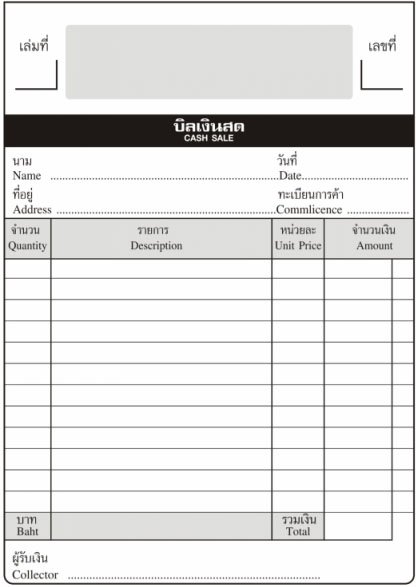

ตัวอย่างบิลเงินสด

รายละเอียดในบิลเงินสดประกอบด้วย

เล่มที่ เลขที่

ชื่อที่อยู่ของร้านค้า หรือกิจการ

ชื่อที่อยู่ของผู้ซื้อสินค้าและบริการ พร้อมเลขที่บัตรประชาชน และเลขประจำตัวผู้เสียภาษีอากร (บางเล่มก็จะไม่มีที่ให้กรอกเลขที่บัตรประชาชน และเลขประจำตัวผู้เสียภาษีอากรค่ะ)

รายการสินค้าและบริการ พร้อมจำนวน ราคาต่อหน่วย และราคารวมต่อสินค้าและบริการ

ค่าสินค้าและบริการทั้งหมด

ลายมือชื่อผู้รับเงิน

จากตัวอย่างบิลเงินสด จะเห็นว่าบิลเงินสดประกอบไปด้วยข้อมูลหลายส่วน เพื่อเพิ่มความชัดเจน แม่นยำในการบันทึก และจะใช้ลายมือในการเขียนบิลเงินสดค่ะ แต่ตรงนี้ก็เสี่ยงที่จะเขียนข้อมูล โดยเฉพาะที่อยู่ร้านค้า ผิดพลาดเมื่อเทียบกับใบเสร็จรับเงินค่ะ

สำหรับใบเสร็จรับเงินจะแบ่งออกเป็น 2 รูปแบบ

- ใบเสร็จรับเงิน/ใบกำกับภาษีแบบเต็มรูปแบบ

คือ เอกสารหลักฐานที่แสดงการซื้อ-ขายสำหรับผู้ขายและผู้ขาย ว่ามีการซื้อขายจริง โดยบริษัทที่ยื่นจดทะเบียนบริษัทแล้ว จดภาษีมูลค่าเพิ่มหรือยังไม่ได้จดภาษีมูลค่าเพิ่ม ก็สามารถออกให้ใบกำกับภาษีให้ผู้ซื้อเพื่อเก็บไว้เป็นหลักฐานการซื้อได้ และผู้ขายยังสามารถพิมพ์ใบกำกับภาษีเพื่อนำส่งกรมสรรพากรได้อีกด้วย

- ใบเสร็จรับเงิน/ใบกำกับภาษีแบบย่อ

เอกสารที่ร้านค้ากิจการประเภท “ค้าปลีก” ที่ขายสินค้าและบริการที่มีภาษีมูลค่าเพิ่มต้องออกให้กับลูกค้าทุกครั้งที่มีการซื้อสินค้าหรือบริการ เอาไว้เป็นหลักฐานแสดงมูลค่าสินค้าและบริการนั้น ๆ ในแต่ละครั้ง ซึ่งถ้าเป็นร้านค้าออนไลน์ในนามบุคคลธรรมดา จะต้องมีรายได้ เกิน 1.8 ล้านบาทต่อปี จึงจะสามารถออกใบกำกับภาษีอย่างย่อได้

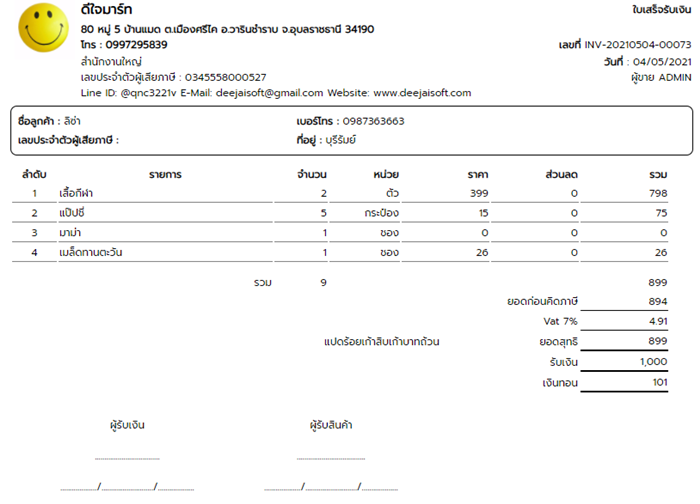

ตัวอย่างใบเสร็จรับเงิน

อ้างอิง : page365