ยื่นภาษี 2565 ใครบ้างที่ต้องยื่นแบบ ?

สำหรับเกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ ต้องยื่นแบบแสดงรายการภาษี แบ่งเป็น 2 ประเภท ได้แก่ คนโสด และคนที่สมรสแล้ว

คนโสด

- หากมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) ประเภทเดียว ต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

- หากมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่น ต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 60,000 บาท

- หากมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน ต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 60,000 บาท

สมรสแล้ว

- หากมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) ประเภทเดียว ต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 220,000 บาท

- หากมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่น ต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

- หากมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน ต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

ภ.ง.ด.90 หรือ ภ.ง.ด.91 ?

ในการยื่นภาษีเงินได้บุคคลธรรมดา มี 2 แบบ ได้แก่ แบบ ภ.ง.ด.90 และ ภ.ง.ด.91

- ภ.ง.ด.90 สำหรับผู้ที่มีรายได้นอกเหนือจากเงินเดือนที่ได้รับ เช่น ค้าขายแบบบุคคลธรรมดา เงินปันผล หรืออื่น ๆ

- ภ.ง.ด.91 สำหรับผู้ที่มีรายได้เป็นเงินเดือนเพียงอย่างเดียว โดยไม่มีรายได้ทางอื่น

วิธีคำนวณภาษีเงินได้บุคคลธรรมดา

1. คำนวณ “เงินได้สุทธิ”

การคำนวณหา “เงินได้สุทธิ” ที่ต้องเสียภาษี ต้องนำเงินได้พึงประเมินทุกประเภทรวมกันตลอดปีภาษี หักด้วยค่าใช้จ่าย และค่าลดหย่อนต่าง ๆ ตามที่กฎหมายกำหนด ตามสูตร ดังนี้

เงินได้สุทธิ = รายได้ทั้งปี – ค่าใช้จ่าย – ค่าลดหย่อน

เช่น รายได้ทั้งปี 600,000 บาท, ค่าใช้จ่าย 100,000 บาท, ค่าลดหย่อนส่วนตัว 60,000 บาท, ลดหย่อนเงินสมทบประกันสังคม 9,000 บาท

เงินได้สุทธิ : 600,000 – 100,000 – 60,000 – 9,000 = 431,000 บาท

2. เทียบอัตราภาษีเงินได้บุคคลธรรมดา

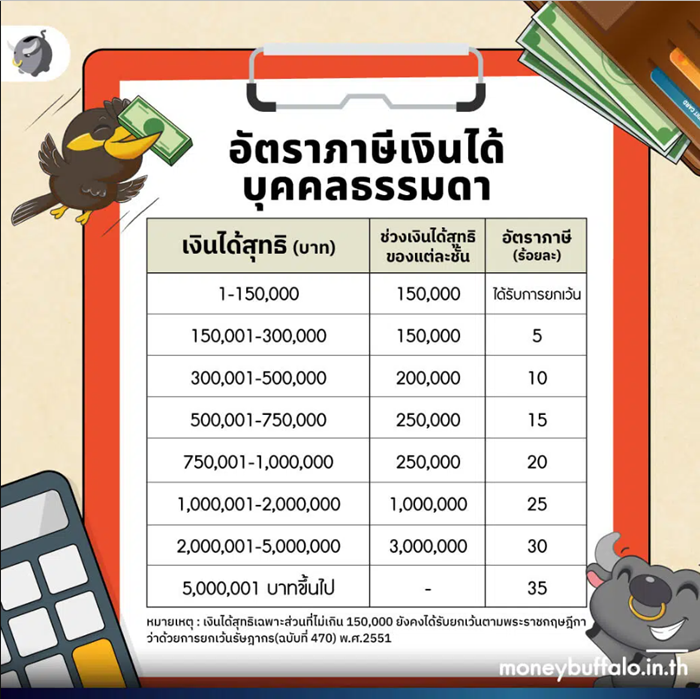

จากนั้น นำเงินได้สุทธิ เทียบกับอัตราภาษีเงินได้ ตามขั้นบันได (อัตราภาษีก้าวหน้าตั้งแต่ 5-35%) แล้วนำเงินได้สุทธิ คูณกับอัตราภาษีแต่ละขั้น เพื่อหาว่าต้องจ่ายภาษีเท่าไร หากเงินได้สุทธิไม่เกินปีละ 150,000 บาท ได้รับการยกเว้นภาษี

หมายความว่า ผู้ที่มีเงินเดือนไม่เกิน 25,833 บาท และไม่มีรายได้ส่วนอื่น ๆ ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา เพราะเมื่อรวมรายได้ทั้งปีจะไม่เกิน 310,000 บาท หลังจากหักค่าใช้จ่าย 100,000 บาท และค่าลดหย่อนส่วนบุคคล 60,000 บาท จะเหลือเงินได้สุทธิไม่เกิน 150,000 บาท

รูปจาก : moneybuffalo

รูปจาก : moneybuffalo

แต่หากรายได้เกินกว่านี้ จะเสียภาษีในอัตราดังนี้

- รายได้ 150,001 – 300,000 บาท อัตราภาษี 5% (ภาษีที่ต้องเสียสูงสุดในขั้นนี้คือ 7,500 บาท)

- รายได้ 300,001 – 500,000 บาท อัตราภาษี 10% (ภาษีที่ต้องเสียในขั้นนี้คือ 20,000 บาท)

- รายได้ 500,001 – 750,000 บาท อัตราภาษี 15% (ภาษีที่ต้องเสียในขั้นนี้คือ 37,500 บาท)

- รายได้ 750,001 – 1,000,000 บาท อัตราภาษี 20% (ภาษีที่ต้องเสียในขั้นนี้คือ 50,000 บาท)

- รายได้ 1,000,001 – 2,000,000 บาท อัตราภาษี 25% (ภาษีที่ต้องเสียในขั้นนี้คือ 250,000 บาท)

- รายได้ 2,000,001 – 5,000,000 บาท อัตราภาษี 30% (ภาษีที่ต้องเสียในขั้นนี้คือ 900,000 บาท)

- รายได้ 5,000,000 บาทขึ้นไป อัตราภาษี 35%

กลับไปที่ตัวอย่างข้างต้น รายได้สุทธิ 431,000 บาท เทียบอัตราภาษีเงินได้จะอยู่ที่ อัตรา 10% สูตรคำนวณภาษีที่ต้องจ่าย ได้แก่

ภาษีที่ต้องจ่าย = (เงินได้สุทธิ – เงินได้สุทธิสูงสุดของขั้นก่อนหน้า) x อัตราภาษี + ภาษีขั้นบันไดก่อนหน้าสูงสุด : (431,000 – 300,000) x 10% + 7,500 บาท

ภาษีที่ต้องจ่าย = 20,600 บาท

ยื่นภาษี 2565 ได้ถึงวันไหน ?

ปกติแล้วจะสามารถยื่นภาษีเงินได้บุคคลธรรมดาได้ ระหว่างวันที่ 1 มกราคม – 31 มีนาคม 2566 แต่หากยื่นแบบแสดงรายการภาษีผ่านทางอินเทอร์เน็ตที่เว็บไซต์กรมสรรพากร www.rd.go.th หรือยื่นผ่าน Rd smart tax application ทางโทรศัพท์มือถือ จะขยายเวลาการยื่นแบบออกไปอีก 8 วัน